基本情報

Bybitの暗号資産ローンとは何ですか?

暗号資産ローンは、お客様の流動性ニーズに対応するために設計された、過剰担保型のローンサービスです。競争力のある金利で、変動金利ローンと固定金利ローンの両方を提供しています。暗号資産を担保として利用することで、保有資産を売却せずに資金を借り入れることができます。これは、資産価値が将来的に上昇すると考え、長期的に保有することを希望する場合に特に有効です。

変動金利ローンと固定金利ローンの違いは何ですか?

誰が暗号資産ローンサービスを利用できますか?

暗号資産ローンを利用するには、以下の条件を満たす必要があります:

- 少なくとも標準の本人確認または法人向け本人確認を完了していること。

- 資金調達アカウントに担保として使用できる資産があること。

- 最小注文要件を満たしていること。

借り入れた資産の使用用途に制限はありますか?

借入れた資産の使用用途に制限はありません。Bybitで現物取引やデリバティブ取引を行ったり、金融商品に投資したり、外部プラットフォームに資産を出金したりすることも可能です。

暗号資産ローンにはどのアカウントを使用できますか?サブアカウントでも利用できますか?

暗号資産ローンは資金調達アカウントを通じて利用できます。このアカウントでは、担保の差し引き、借入資金の入金、返済処理、担保の返還を行い、必要に応じて担保と借入資産の両方を柔軟に管理することができます。 また、暗号資産ローンはサブアカウントでもご利用いただけます。

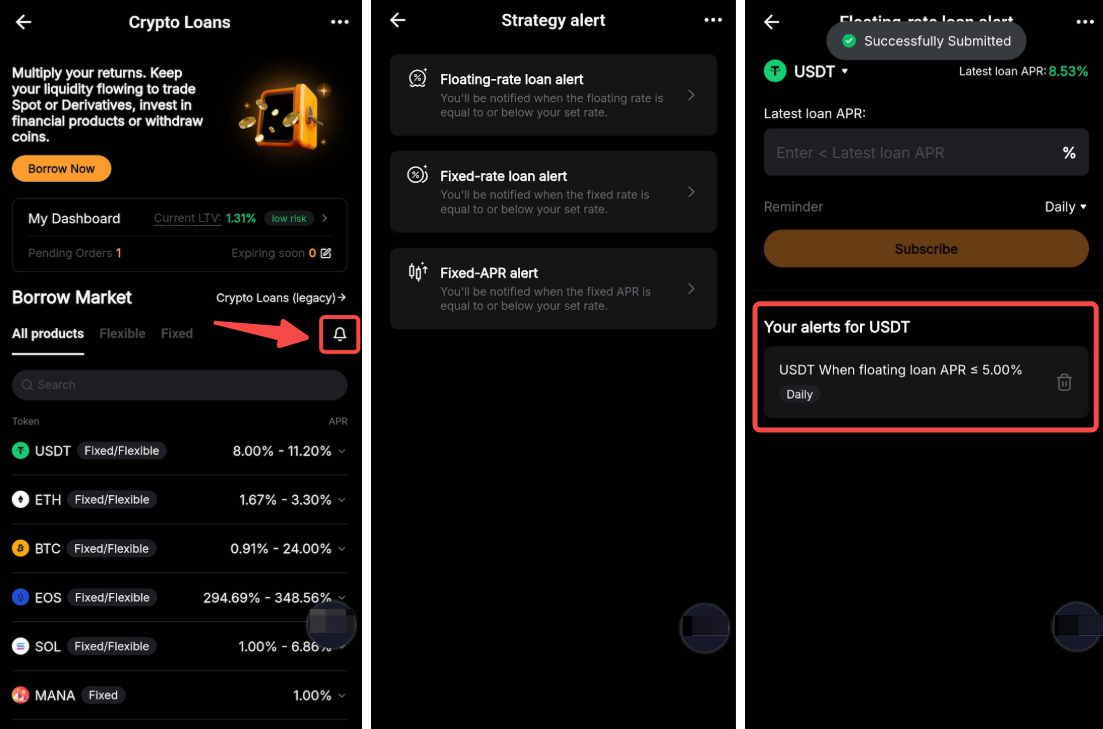

暗号資産ローンの戦略アラートを設定できますか?

はい。Bybitアプリにログインし、暗号資産ローンに移動し、ベルアイコンをタップし、希望するアラートタイプ(変動率、固定率、または固定APR)を選択し、通貨を選択し、レートが目標を満たした場合または下回った場合に通知を受け取るレートを設定することで、暗号資産ローンの戦略アラートを設定できます。

借入と貸出

借入

暗号資産ローンでは、どのような資産を借り入れたり担保として使用したりできますか?

暗号資産ローンは、借入・担保の両方で、USDT、BTC、ETHなどの様々な種類の暗号資産をご利用いただけます。対応している暗号資産の全リストについては、暗号資産ローンデータのページをご確認ください。

暗号資産ローンの借入限度額を教えてください。

最大借入可能額は、担保の価値と各資産の借入上限によって決まります。詳細については、「ローン資産価値比率と清算(暗号資産ローン)」の記事および暗号資産ローンデータのページをご参照ください。この限度額は、変動金利ローンと固定金利ローンの両方、およびメインアカウントとサブアカウント全体で共有されます。

借り手の手数料はありますか?

借り手の場合、利息を支払う必要があります。また、該当する場合、延滞利息を支払う必要があります。強制決済および強制返済の場合、2%の強制決済手数料が適用されます。お客様の担保がローンの返済に転換された場合、転換には0.1%の交換手数料が適用されます。

ローン注文はどこで確認できますか?

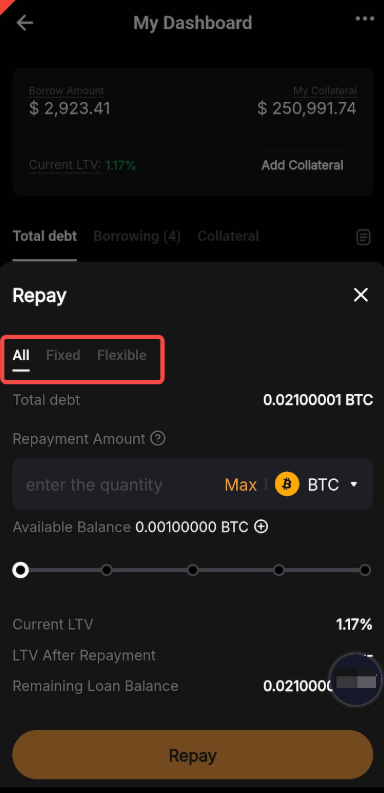

暗号資産ローンのホームページにある「マイダッシュボード」でローン注文を確認できます。そこでは、借入、返済、担保、発生した利息など、すべての詳細を確認できます。

借りた注文をキャンセルできますか?

注文が約定していない場合に限りキャンセルできます。一部約定済みの注文の場合、未約定の部分はまだキャンセルできます。注文が完全に約定されると、キャンセルはできなくなります。

借りた注文を編集できますか?

はい。注文が未入力のままである場合のみ、金利と返済方法(適格の場合)を編集できます。部分的に入力済みの注文については、未入力の部分を編集できます。注文が完全に入力されると、編集できなくなります。

固定金利ローンの注文は、一人の取引相手と約定しますか? それとも複数の取引相手と約定しますか?

市場の需要と供給に応じて、1つまたは複数の取引相手と約定する可能性があります。お客様の注文は、条件に合致するか、より有利なレートを提示するオファーとマッチングされます。

固定金利ローンの注文が異なる時間に複数の取引相手と部分的に約定した場合はどうなりますか?

注文が異なる時間に異なる取引相手によって部分的に約定した場合、各部分にはそれぞれの約定時間から計算された独自の決済時間が設定されます。全体のLTVは、借入総額と提供された担保総額に基づいて計算されます。返済は、各部分の条件とタイミングに従います。

ローン注文の担保を調整できますか?

はい、「マイダッシュボード」から担保を増減させることができます。暗号資産ローンはクロスマージンモードで運用されており、すべての担保は変動金利ローンと固定金利ローンの両方を含む、すべてのローン注文で共有されます。

- 担保を増額すると、LTV比率が下がり、清算リスクを軽減できます。担保には上限がないため、好きなだけ担保を追加できます。

- 担保の減額は、現在のLTV比率が初期LTVを下回っている場合にのみ許可されます。LTVが初期レベルに戻る範囲まで金額を減らすことができます。

詳細については、「暗号資産ローンの始め方」をご参照ください。

供給

どのような資産を提供できますか?

供給資産は、かんたん収益UP → Fixed → 固定金利ローンで確認できます。

サプライヤーに対する手数料(固定金利ローン)はありますか?

ローン決済日に借り手から利息を得られます。利息収入から10%管理費が差し引かれ、発生した延滞利息には30%管理費が適用されます。

供給注文はどこで確認できますか?

Web経由でアクセスする場合は、注文→ 獲得 → かんたん収益UP → 固定金利ローンに移動し、供給注文を確認します。

アプリ経由でアクセスする場合は、「獲得」 → 「かんたん収益UP」 → 「資産総額」 → 「履歴」アイコン → かんたん収益UP」に移動します。

供給注文をキャンセルできますか?

注文が未決済の場合、キャンセルできます。注文が一旦完了または一部完了すると、キャンセルできません。

サプライヤーとしての元本と利息はいつ返されますか?

ローン期間が終了するか、期限が過ぎたら、元本と利息を受け取ります。借り手が早期に返済した場合、お客様の資金は決済予定日に返金されます。

サプライヤーとして資金を早く償還することはできますか?

いいえ。注文が未決済のままでない限り、資金を早期に償還することはできません。注文が完了すると、資金は合意した期間ロックインされます。

固定金利ローンの注文は、1つの取引相手または複数の取引相手によって決済されますか?

お客様の注文は、市場の需要と供給に応じて、1名または複数の取引相手によって決済される場合があります。システムは、お客様の注文と、お客様の条件を満たす、またはより良いレートを提供するオファーを照合します。

固定金利ローン注文が複数の取引相手によって異なるタイミングで決済された場合、どうなりますか?

注文が複数の取引相手によって異なるタイミングで部品に入金された場合、各部品には、その部品が入金された時点から計算される独自の決済時間があります。全体的なLTVは、合計借入数量と提供された担保の合計額に基づきます。返済は、各部分の条件とタイミングに従います。

利息、返済および更新

ローン利息の計算方法を教えてください。

- 変動金利ローン:金利は変動し、1時間ごとに更新されます。利息は1時間単位で複利計算されます。

- 固定金利ローン:金利はローン注文確定時に固定されます。利息はこの固定金利に基づいて前払いされ、早期返済した場合でも返金されません。

詳細については、「暗号資産ローンの概要」をご確認ください。

元本と利息の返済方法を教えてください。

手順については、「暗号資産ローンの始め方」をご参照ください。

ローンの一部または全額を早期返済できますか?

変動金利ローンと固定金利ローンの場合は、いつでも全額または一部を返済できます。変動金利ローン、利息は実際の借入期間に基づいて計算され、1時間未満の期間は1時間に切り上げられます。固定金利ローン、ローン確定時に前払いされた利息は返金されません。

借入れた資産とは異なる資産でローンを返済できますか?

いいえ、返済は借り入れた資産と同じ資産で行う必要があります。例えば、USDTを借りた場合は、USDTで返済する必要があります。

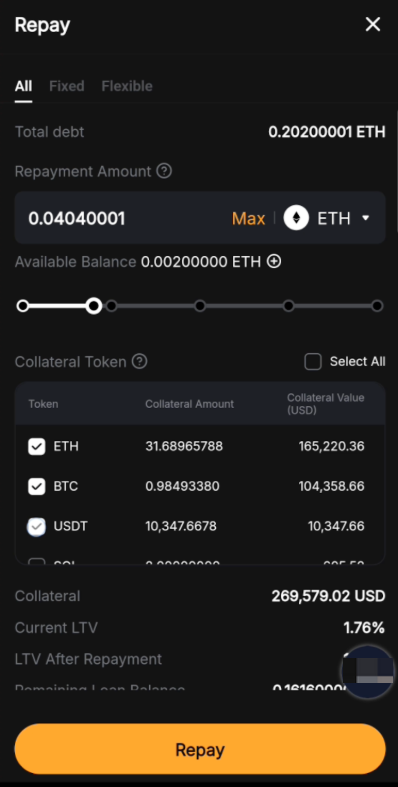

担保を使ってローンを返済できますか?

はい。担保を使用した返済は現在サポートされています。フレキシブルレートローンと固定金利ローンの返済には、複数の種類の担保を選択できます。

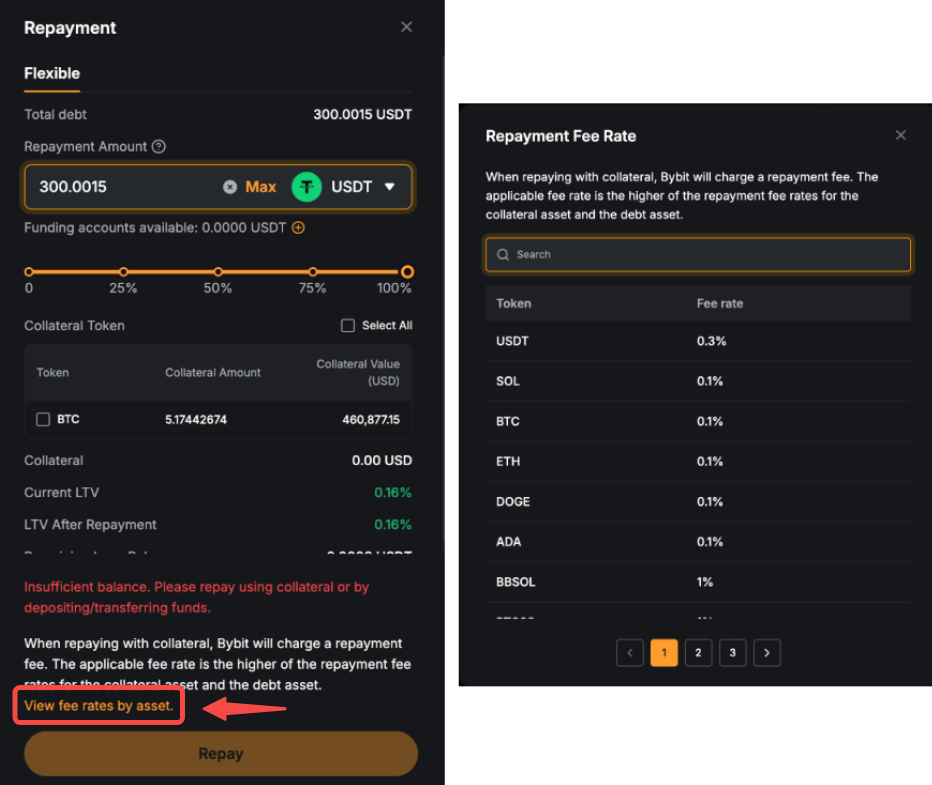

担保資産で返済する場合、手数料はかかりますか?

はい、担保資産を使用して暗号資産ローンを返済する場合、返済手数料がかかります。 請求される手数料率は、担保資産と借入資産の返済手数料率のうち、いずれか高い方となります。

例:BTC担保を使用してUSDTの負債を返済する場合、適用される手数料率は、BTCとUSDTのコイン交換手数料率のうち、高い方となります。

返済ページで「資産別の手数料率を表示」をクリックすると、サポートされている全トークンとその返済手数料率の一覧を確認できます。

一度に返済できる金額に上限はありますか?

はい、大規模なコイン変換による返済が市場に与える影響を管理するため、1回の返済につき300,000米ドルまたはそれに相当する額を上限として導入します。 システムはまず、同一資産の利用可能な残高を返済に使用します。 残りの負債額がシステムの上限を下回る場合、不足分についてのみコイン変換による返済が行われます。それ以外の場合、このオプションは利用できません。

例

1. トレーダーAの現在の負債額は310,000 USDTで、このコインの現在の残高は60,000 USDTです。

彼がUSDTでの単一資産返済に進むことを決定した場合:

コイン換算額 = 310,000 − 60,000 = 250,000ドル相当

1回の返済限度額300,000 USDを下回っているため、USDT負債の単一資産での返済が許可され、返済を進めることができます。

2. トレーダーBの現在の負債額は360,000 USDTで、このコインの現在の残高は40,000 USDTです。

彼がUSDTでの単一資産返済に進むことを決定した場合:

コイン換算額 = 360,000 − 40,000 = $320,000 相当

返済総額が1回あたりの返済限度額である300,000 USDを超えているため、返済に進むことはできません。 この場合、トレーダーBは現物市場で手動で負債資産を購入し、その資産が自身のウォレットに入金されるのを待つことで返済することも可能です。 総額が300,000ドル相当額を下回るとすぐに、返済に進むことができるようになります。

注:市況、流動性、およびリスク管理に基づいて、1回あたりの返済上限額を調整する場合があります。

フレキシブルレートローンと固定金利ローンの両方から借りた場合、返済順序はどうなりますか?

システムはまずフレキシブルレートローンを返済し、次に固定金利ローンを返済します。

ローンは期日になると自動的に返済されますか?

- 変動金利ローン:固定期間がないため、自動返済には対応していません。

- 固定金利ローンでは、自動返済またはフレキシブルレートへの変換のいずれかを有効にすることができます。

- 自動返済を有効にした場合: システムはお客様の資金口座から資産を自動的に使用し、期限切れのローンを返済します。口座に全額返済に十分な資金があることを確認してください。資金が不足している場合、自動返済は失敗します。

- フレキシブルレートへの変換を有効にした場合: ローンが満期に達すると、固定レートローンは自動的にフレキシブルレートローンに変換されます。フレキシブルレートに変換されると金利は変動し、1時間ごとに更新されます。利息は時間単位で複利計算されます。

ローンの返済が遅れた場合はどうなりますか?

固定金利ローンの場合、Bybitは返済期日を過ぎたローンに対して24時間の猶予期間を設けています。この期間中、ペナルティとして通常のレートの3倍の利息が1時間ごとに発生します。 猶予期間内にローンが返済されない場合、担保は自動的に清算され、ローンおよび発生したペナルティの返済に充てられます。さらに、2%の清算手数料が適用され、残りの担保は資金調達アカウントに返還されます。お客様の担保がローンの返済に転換された場合、転換には0.1%の交換手数料が適用されます。

返済を行ったのに、担保が返却されない理由を教えてください。

複数のローン注文がある場合、すべての注文が完全に返済された後にのみ担保が返還されます。これは、暗号資産ローンがクロスマージンモードで運用されており、清算リスクを減らすために、お客様の担保がすべてのローン注文で共有されるためです。必要であれば、LTV比率が初期レベルに戻る範囲まで担保を減らすことが可能です。

貸出注文の決済日に元本と利息を受け取れなかったのはなぜですか?

このようなケースは、借入者が合意された返済期間内に返済しなかった場合に発生する可能性があります。その場合、24時間の猶予期間が適用されます。決済日から24時間以内に、延滞利息(通常レートの3倍)を含み、管理手数料を差し引いた資金を受け取ることになります。

変動金利ローンと固定金利ローンは別々に返済する必要がありますか?

いいえ、フレキシブルローンと固定レートローンは、すべてのセクションで一緒に返済できます。

同じローン注文を何回更新できますか?

同じローン注文を5回まで更新できます。

ダッシュボードまたは注文から更新ボタンが表示されないのはなぜですか?

更新ボタンは、ローン注文が以下の条件をすべて満たしている場合にのみ表示されます。

- 返済額が0より大きい。

- 現在の時刻は期日の6時間以上前です。

これらの条件のいずれかが満たされない場合、更新オプションは表示されません。

融資の更新後、どうなりますか?

更新後、システムは自動的に新しい借入を作成し、返済期限は借入期間と同じままになります。 更新注文を確認する前に、担保、LTV(ローン対価値比)、返済期日を確認する必要があります。

更新時に担保や借入金を変更することはできますか?

はい。 利用可能な借入限度額に応じて、更新プロセス中に担保金額を調整できます。 ただし、更新プロセスでは借入金の金額は調整できません。 更新金額は、以前の責任額と同じです。

更新は返済履歴に影響しますか?

いいえ。 過去の注文では、お客様の返済履歴が引き続き表示されます。 更新は、以前のローン注文に基づいて新しいローンレコードを作成するだけです。

LTVと清算

ローン資産価値比率(LTV)とは何ですか?

ローン資産価値比率(LTV)とは、提供する担保の価値に対するローン金額の比率です。担保価値は、Bybitの最終取引価格とその段階的な担保価値比率に基づいて計算されます。詳細については、「ローン資産価値比率と清算(暗号資産ローン)」をご参照ください。

LTVは変動金利ローンと固定金利ローンで別々に計算されますか?

クロスマージンモードを採用しているため、LTVは変動金利ローンと固定金利ローンを分けて計算するのではなく、全体をまとめて計算します。計算式は以下の通りです。

LTV = 借入金額 ÷ 担保額

借入金額 = 未払元本 + 未払い利息 + 未払い延滞利息(該当する場合)

借入金額と担保額は、すべての変動金利ローンおよび固定金利ローンの注文全体の合計額を表します。

LTV比率が上昇し続けるとどうなりますか?

LTV比率が上昇し続けると、以下のような状況が発生する可能性があります。

- マージンコール:LTVがマージンコールLTV(85%)に達すると、メール、SMS、プッシュ通知で通知が届きます。資金調達アカウントにより多くの担保を追加するか、借り入れた資産を返済するよう促されます。

- 清算:LTVが清算LTV(95%)に達すると、担保は清算され、ローンと発生した利息を全額返済します。

注:リスクアラートは遅延したり、不具合が発生したりする可能性があるため、定期的にお客様のアカウントを監視することを強くお勧めします。Bybitは、アラートシステムの不具合に起因するいかなる清算についても責任を負いません。

暗号資産ローンの詳細については、以下の記事をご参照ください。