インデックス価格は、取引高で上位6つの主要現物取引所の現物通貨ペアの価格を合計し、それぞれの現物通貨ペアの重みを掛けたものです(シンボル「XXXUSDT」のXXXは、BTC、ETH、XRP、EOSなど、それぞれの通貨の略称で表されます)。インデックス価格は、インバース契約とUSDT無期限契約の基礎データページからそれぞれ取得できます。

インデックス価格は、3つの変数によって決まります。 現物価格、 USDTペア相当額、およびリアルタイム加重。

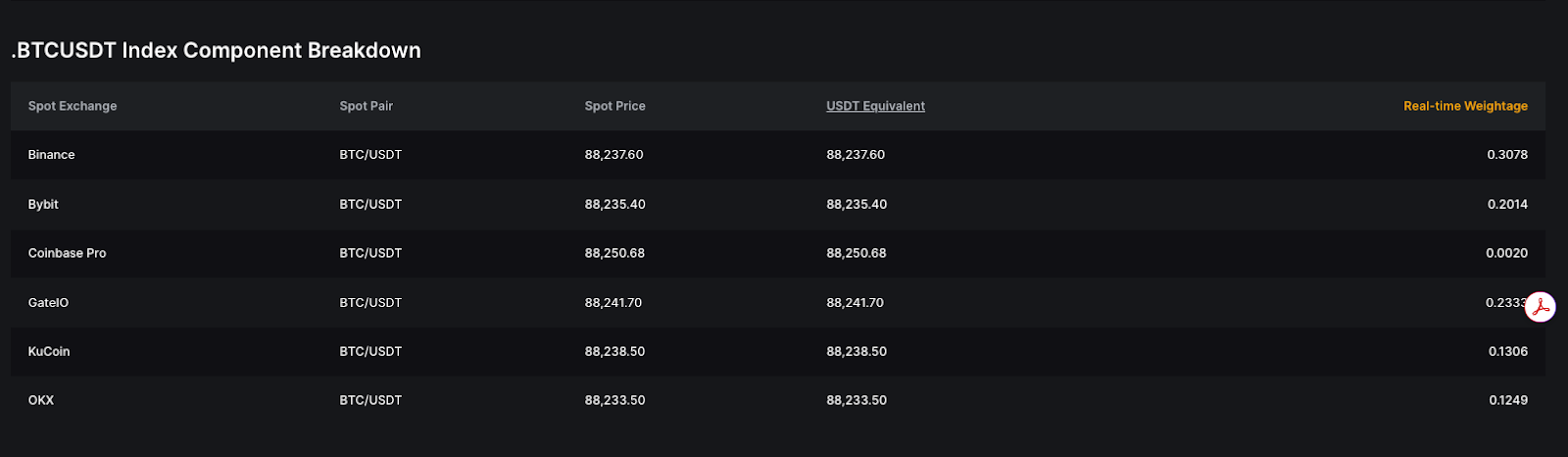

現物価格

この数値は、原資産であるコインについて、それぞれの現物取引所から直接提示される現在のライブ価格を表します。

ただし、当該取引所の各ペアの取引活動が低調な場合、または構成取引所の最終取引価格が異常であると思われる場合、システムは自動的に当該取引所の最良買気配および最良売気配、ならびにそれぞれの注文数量を参照して現物価格を算出します。この算出方法では、待機中の流動性が大きい価格水準に、より高い重み付けが行われます。実際には、オーダーブックの片側が著しく薄くなると、加重価格はその方向に傾き、価格がその方向に動きやすくなります。これにより、取引高が少ない場合でも、実際の需要と供給をより正確に反映したインデックス価格が算出されます。

オーダーブック加重価格の計算式

OB Price = (AskPrice1 × BidVolume1 + BidPrice1× AskVolume1) ÷ (BidVolume1+ AskVolume1)

異常な価格変動や極端な市場状況が発生した場合、Bybitはインデックス価格の安定性および市場の公平性を維持するため、追加の安全措置を講じることがあります。これらの措置には、以下が含まれる場合があります。

- 最大注文サイズ制限や価格制限率などのリスク管理パラメーターの調整。

- 異常な価格下落を防ぐため、一部の取引ペアに最低価格保護を導入。

- 市況に応じたタイムリーかつ動的な調整を可能にするため、リスク管理設定の見直し頻度を増やす。

BBSOL、CMETH、STETH、USDEトークンなどの特定の資産について、Bybitは以下の方法でインデックス価格の計算方法を強化しました。

- 償還価格をインデックス価格の参照の一部として組み込む。

- 資産構造と流動性をより良く反映させるために、調整されたインデックス構成要素のウェイトを適用する。

これらの強化措置は、価格の安定性を高め、異常なボラティリティを抑制するとともに、さまざまな市場環境下においてインデックス価格が資産の公正価値をより正確に反映することを目的としています。

USDT建て換算額

このデータは、現在の提示価格に基づいて、現物通貨ペアの価格をUSDT建ての通貨ペアに換算した価格を表しています。

例

ETHUSDTインデックスが取引所Aの通貨ペアETH/BTCを構成要素として含んでおり、その提示価格が0.1である場合を考えてみましょう。BybitでのBTC/USDTの現在価格が2万ドルの場合、USDT建て換算額は以下の計算に基づいて2,000ドルとなります。

現在の提示価格 × BTC/USDT = 0.1 × 2万

リアルタイムの重み

インデックス価格は、世界の主要現物取引所の現物通貨ペアの加重価格を合計して算出されます。この重み(Trade_WtO)は、上位6つの現物通貨ペアの24時間の取引高に基づいています。この重みが現在の提示価格に適用され、インデックス価格全体への影響を決定します。以下の例では、プラットフォームをA、B、C、D、E、Fと表記します。

注記:インデックス加重は1時間ごとに更新されます。

インデックス価格の計算方法

計算式は以下の通りです。

インデックス価格 =(現物価格_シンボルA × Trade_WtO_シンボルA)+(現物価格_シンボルB × Trade_WtO_シンボルB)+(現物価格_シンボルC × Trade_WtO_シンボルC)+(現物価格_シンボルD × Trade_WtO_シンボルD)+(現物価格_シンボルE × Trade_WtO_シンボルE)+(現物価格_シンボルF × Trade_WtO_シンボルF)

- Trade_WtO_Symbol A = 24-Hour取引高 シンボル(A)/[24時間取引高 記号(A) + 24-Hour取引高 記号(B) + 24-Hour取引高 記号(C) + 24-Hour取引高 記号(D) + 24-Hour取引高 記号(E) + 24-Hour取引高 記号(F)〕

市場の変動時にインデックス価格を安定させるため、以下の価格保護メカニズムを導入しています。

1. 構成取引所の現物価格が、すべての現物価格ソースの中央値から5%を超えて乖離した場合、システムは、インデックス価格の計算から該当する構成要素を一時的に除外します(除外期間中、元の構成要素の加重は平滑化アルゴリズムを用いて段階的に減らされ、除外されていない残りの構成要素に再配分されます。平滑化プロセスは、除外された構成要素とインデックス価格との価格乖離によって決定されます)。その価格がすべての現物価格の中央値の5%以内に収まるまでです。ただし、このルールは特定の指定取引ペアまたはBybitが中央値の乖離しきい値を特別に調整した取引ペア(例:BTCとETHは1%、XAUUSDTやXAGUSDTなどのゴールドとシルバーのペアは3%)。

2.中央値を計算する際、インデックス計算から除外されているかどうかにかかわらず、ゼロ以外の加重を持つすべての取引所が計算に含まれます。極端なシナリオで、すべての取引所の現物価格が仲値から5%以上乖離した場合、除外された取引所の加重は、1つの取引所だけが残るまで、スムーズに残りの含まれている取引所に再配分されます(中央値から先に乖離した構成要素が最初に除外されます)。

3.インデックスの構成要素がしきい値(通常5%)を超えて中央値から乖離した場合、その構成要素は中央値計算プールから除外されます。ただし、以下のいずれかの条件を満たした場合、その構成要素は中央値計算プールに再導入されることがあります。

- インデックス構成要素には、以下の取引所(Binance、OKX、Bybit、Coinbase)のうち少なくとも1つが含まれ、価格は他の構成要素と収束し、出来高ベースの加重合計が55%以上であること(USDT、USDC、またはUSD建てのネイティブ構成要素にのみ適用)。

- インデックス構成要素には、以下の取引所(Bitget、Gate、MEXC)のうち少なくとも2つが含まれ、価格は他の構成要素と収束し、出来高ベースの加重合計が55%以上であること(USDT、USDC、またはUSD建てのネイティブ構成要素にのみ適用)。

4.流動性の問題が発生している、またはサービスが中断している取引ペアを削除するため、ある現物取引ペアが取引所で15分以上取引されなかった場合、その取引ペアはインデックス価格の計算と中央値計算プールの両方から除外されます。取引が再開されると、再びインデックス価格の計算と中央値計算プールに再度含まれます。

5.極端な市況や通貨ペアの異常な価格変動があった場合、Bybitは価格ソース、加重、または加重の上限を事前の通知なしに調整する権利を留保します。

例

6つの通貨ペアのBTC現物価格と取引高の重みが以下のようであると仮定します。

BTCUSDTインデックス価格は、以下の計算に基づいて2万52.95ドルとなります。

インデックス価格 =(2万46ドル × 20%)+(2万48ドル × 15%)+(2万56ドル × 20%)+(2万58ドル × 15%)+(2万60ドル × 15%)+(2万51ドル × 15%)

極端な市場状況におけるインデックス価格の計算方法

特定の極端な市場状況下では、Bybitは自社のプラットフォームを含む任意の取引所から合理的な現物価格を取得できない場合があります。このような状況下でもインデックス価格の合理性を確保するため、インデックス価格は無期限契約の最終取引価格から算出されます。

計算式

インデックス価格は、過去10秒間に1秒ごとに取得されたターゲット価格を使用して決定されます。

時間Tnにおけるインデックス価格の計算式は以下の通りです。

時間Tnのインデックス価格 = α × 時間Tnのターゲット価格 +(1−α)× 時間Tn−1のインデックス価格

現在、αはデフォルトで0.1818ですが、市場状況に応じて調整されます。

ターゲット価格の計算方法

ターゲット価格は1秒ごとに計算され、以下の2つのシナリオにおける無期限契約のターゲット価格を想定します。

- 買いまたは売りのアクティブ注文がない場合

- ターゲット価格 = 最終取引価格

- 買いと売りのアクティブ注文が存在する場合

- ターゲット価格 = 調整済みの厚み加重平均価格

調整済みの厚み加重平均価格の計算方法

調整済みの厚み加重平均価格の計算方法には、以下の4つのステップがあります。

ステップ1:プレミアムインデックスのボトムボリュームを計算する

- USDT無期限、USDC無期限、USDC先物契約の場合

プレミアムインデックスボトムボリューム = ROUNDUP[想定インパクトマージン ÷ 最終取引価格 × 最小注文数量, 0]× 最小注文数量

- インバース無期限契約の場合

プレミアムインデックスボトムボリューム = 想定インパクトマージン

各無期限契約のリアルタイムの想定インパクトマージンについては、資金調達率ページをご参照ください。

ステップ2:厚み加重買値と売値を計算する

- USDT無期限、USDC無期限、USDC先物契約の場合

例

a)プレミアムインデックスのボトムボリュームが30 XYZだと仮定すると、厚み加重売値は以下のように算出されます。

- 厚み加重売値 =(100 × 5 + 101 × 10 + 102 × 15)÷ 30 = 101.33 XYZ/USDT

b)プレミアムインデックスのボトムボリュームが40 XYZの場合

- 厚み加重売値 =(100 × 5 + 101 × 10 + 102 × 15 + 103 × 10)÷ 40 = 101.75 XYZ/USDT

- インバース無期限契約の場合

例

- プレミアムインデックスのボトムボリュームが50 USDだと仮定すると、厚み加重売値は以下のように算出されます。

50 ÷ 0.490243482 = 101.99 XYZ/USD

ステップ3:厚み加重平均価格の合理性を確保する

厚み加重平均価格が買値や売値から過度に乖離しないように、以下の調整を行います。

- 調整済みの厚み加重売値 = Max(最初の売値 × 0.98, 厚み加重売値)

- 調整済みの厚み加重買値 = Min(最初の買値 × 1.02, 厚み加重買値)

ステップ4:想定インパクトマージンを実行するための調整済みの厚み加重平均価格を計算する

調整済みの厚み加重平均価格 =(調整済みの厚み加重売値 + 調整済みの厚み加重買値)÷ 2

プレマーケット無期限契約のインデックス価格の計算方法

プレマーケット無期限契約のインデックス価格計算方法は、取引フェーズによって異なります。

- コールオークションフェーズ中:

インデックス価格 = 推定開始価格

- 連続オークションフェーズ中:

インデックス価格は、上記で説明した極端な状況下における通常の無期限契約と同じ方法で算出されます。