オプションの価格は多くの要因に影響されます。トレーダーは、原資産価格の動きを示す一連のリスク指標である「グリーク指数」(原資産の価格変動、オプションの時間的減衰に対する感度、インプライド・ボラティリティの変化を示す一連のリスク指標)を理解することが重要です。

ここでは、オプションをつける前に知っておくべき4つの主要なグリーク指数である、デルタ、ガンマ、ベガ、シータを紹介します。

デルタ 原資産の変化率

オプションのデルタは、原資産の価格が1ドル上昇した場合に、オプションの価格がどの程度変化すると予想されるかを示すものです。

デルタの値は -1 から 1 の間です。

コールオプション:0から1の間の正のデルタ。

プットオプション:-1~0 の負のデルタ。

例

原資産の価格が1ドル上昇した場合:

デルタ=0.3

オプションの価格は0.30ドル上昇すると予想されます。

デルタ=-0.2

オプションの価格は0.20ドル下がると予想されます。

ガンマ:デルタアクセラレーター

ガンマは、原資産の価格が1ドル上昇したときに、デルタがどの程度変化すると予想されるかを示す指標です。ガンマが大きいほど、オプションのデルタは大きく変化し、オプション価格の変化も大きくなることを意味します。

例

原資産の価格が1ドル上昇した場合:

デルタ=0.3

ガンマ=0.1

デルタは0.3から0.4に増加し、オプションの価格は0.30ドルから0.40ドル上昇すると予想されることを意味します。

シータ=:時間減衰

シータは、オプションの価値の時間的変化の期待値を測定します。簡単に言えば、満期に近づくにつれて、そのオプションの価値が日々どの程度失われていくかを示すものです。

コールとプットのオプションの買い手にとって、シータは常にマイナスであり、オプションの期限が近づけば近づくほど、契約の価値が下がるからです。また、負のシータがの絶対値が大きいほど、翌日のオプションの価値の損失は大きくなると予想されます。

例

シータ=-1.5

他の要因がすべて同じであれば、このオプションは翌日1.50ドルの価値が失われると予想されます。

ベガ:ボラティリティ・センシティビティ

ベガは、原資産のインプライド・ボラティリティが1%変動した場合に、オプションの価格がどの程度変動するかを測定します。

例

ベガ=12

インプライド・ボラティリティが1%上昇すると、オプション価格は12ドル上昇すると予想されます。インプライド・ボラティリティが1%低下すれば、オプション価格は12ドル低下することになります。

インプライド・ボラティリティ(IV):原資産価格に対する将来の変動率

IVはギリシャ語ではありませんが、密接な関係があります。インプライド・ボラティリティは、原資産の価格が変動する可能性を予測することができます。投資家は、この指標を用いて、一定の予測要素に基づき、原資産価格の将来のボラティリティを推定します。

他の要因がすべて同じであれば、オプションのインプライド・ボラティリティが高いほど、原資産の将来のボラティリティが高くなる可能性が高くなります。市場のヘッジや投資需要が増加すると、それに伴いオプション価格も上昇します。この場合、オプションの買い手はオプションを保有する権利を得るためにより多くの支払いをする必要があり、オプションの売り手はより多くのプレミアムを得ることができます。オプションのインプライド・ボラティリティが低ければ、その逆も然りです。

Bybitのギリシャ語はどこで見ることができますか?

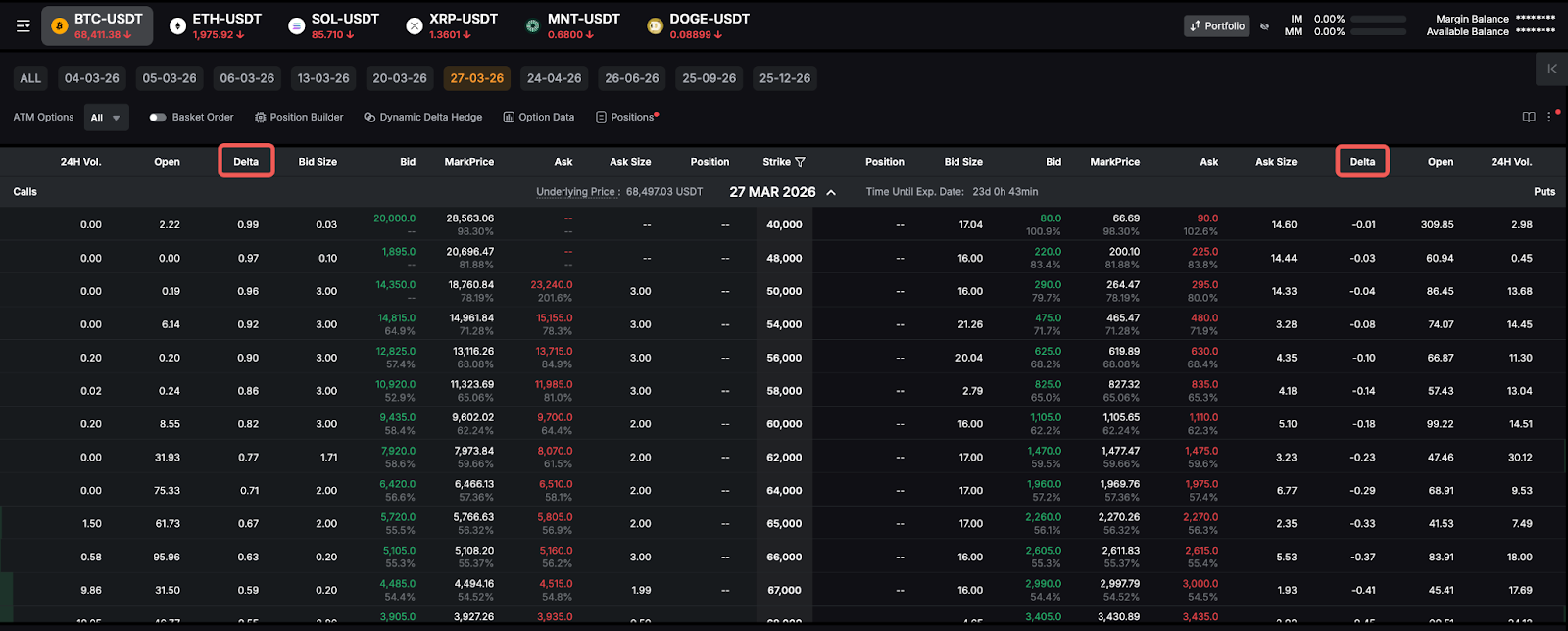

オプションチェーン

オプションチェーンのページでデルタの欄を見ることができます。この欄は、各オプションのデルタを表しています。左の欄はコールオプション、右の欄はプットオプションの場合です。

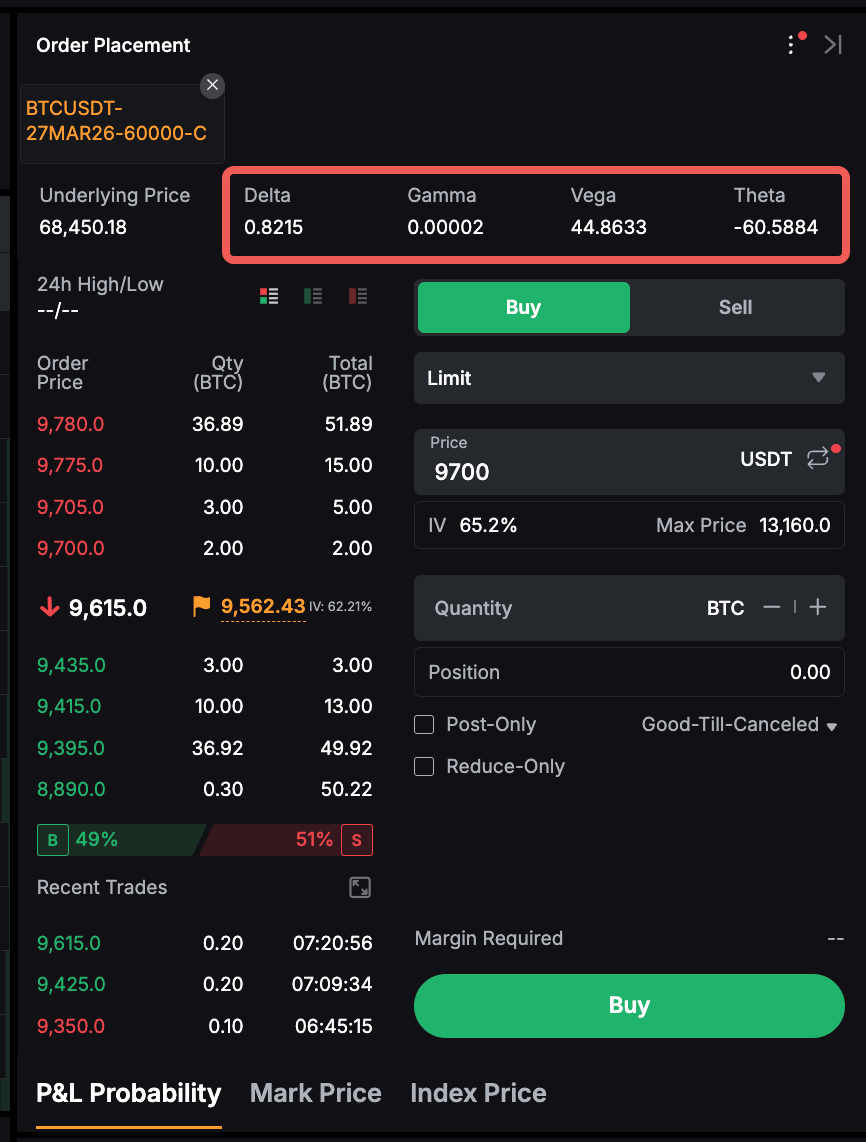

オーダーゾーン

オーダーゾーンでは、デルタ、ガンマ、ベガ、シータなど、売買したいオプションのグリーク指数を確認することができます。